Acheter un bien immobilier reste le projet de toute une vie pour beaucoup.

On parle souvent de rêve accompli, de premiers pas dans la propriété, et pourtant, rien n’est plus trompeur que cette illusion de simplicité. Ce que peu de gens réalisent, c’est que la véritable clé du succès réside dans une analyse méticuleuse de sa capacité financière, car ne pas dépasser 33% de ses revenus pour rembourser un crédit fait toute la différence entre un achat serein et des années de stress.

Table des matières

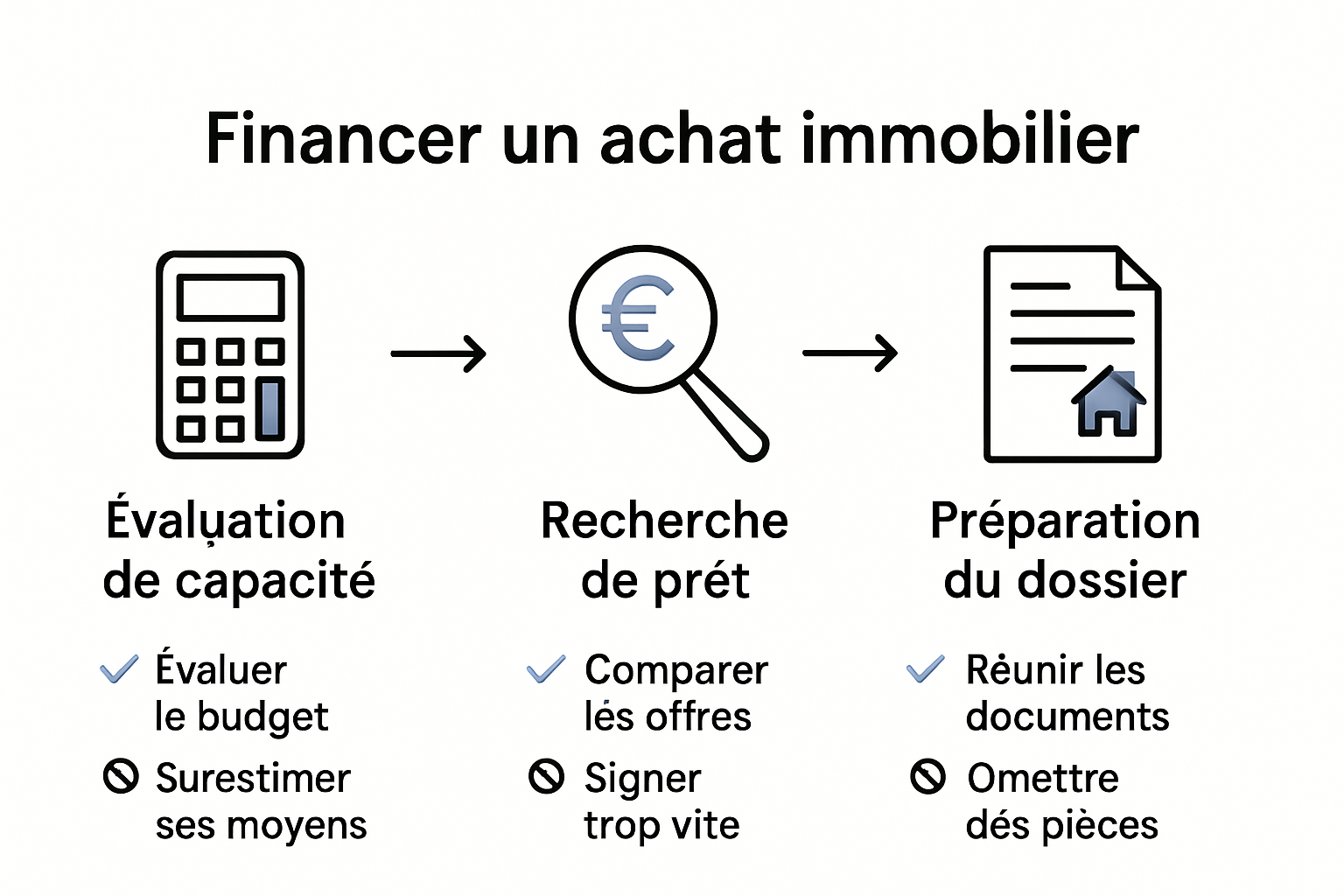

- Étape 1 : Évaluez votre capacité financière

- Étape 2 : Recherchez les différents types de prêts

- Étape 3 : Comparez les offres des établissements financiers

- Étape 4 : Préparez votre dossier de demande de prêt

- Étape 5 : Soumettez votre demande de financement

- Étape 6 : Vérifiez l’approbation et finalisez l’achat

Résumé Rapide

| Point Clé | Explication |

|---|---|

| 1. Évaluez votre capacité financière | Comprenez vos revenus et dépenses pour mieux emprunter. |

| 2. Comparez les types de prêts | Explorez les options de prêt fixes et variables. |

| 3. Comparez les offres bancaires | Examinez plusieurs propositions pour économiser. |

| 4. Préparez un dossier solide | Un dossier complet augmente vos chances d’approbation. |

| 5. Vérifiez les détails du prêt | Analysez minutieusement toutes les conditions avant de signer. |

Étape 1 : Évaluez votre capacité financière

L’évaluation de votre capacité financière est l’étape cruciale qui déterminera la faisabilité de votre projet d’achat immobilier. Avant de vous lancer dans les recherches de biens, il est essentiel de comprendre précisément votre situation financière actuelle et vos capacités réelles d’emprunt.

Commencez par dresser un état des lieux exhaustif de vos revenus mensuels. Prenez en compte tous vos revenus stables : salaire, revenus complémentaires, indemnités, ou autres sources de revenus réguliers. Selon l’étude de la Banque de France, les banques examinent méticuleusement votre capacité de remboursement avant d’accorder un prêt immobilier.

Évaluez ensuite vos dépenses mensuelles avec précision. Calculez vos charges fixes comme les loyers, crédits en cours, assurances, mais aussi vos dépenses courantes comme l’alimentation, les transports et les loisirs. La règle d’or est de ne pas dépasser 33% de vos revenus pour le remboursement de votre futur crédit immobilier. Cela signifie que si vous gagnez 3 000€ par mois, votre mensualité de crédit ne devrait pas dépasser 1 000€.

N’oubliez pas de constituer une épargne de précaution. Les banques apprécient les candidats ayant un apport personnel conséquent. Visez idéalement 10 à 20% du prix du bien en épargne personnelle. Ce montant démontre votre capacité d’épargne et réduira mécaniquement le montant de votre emprunt.

Pour affiner votre estimation personnalisée de votre projet immobilier, n’hésitez pas à utiliser des simulateurs en ligne ou à consulter un conseiller bancaire. Ces outils vous permettront d’obtenir une vision précise de votre capacité d’emprunt en fonction de votre profil financier.

Étape 2 : Recherchez les différents types de prêts

La recherche des prêts immobiliers est une étape stratégique qui déterminera les conditions financières de votre future acquisition. Chaque type de prêt présente des caractéristiques uniques qui peuvent significativement impacter votre projet immobilier.

Commencez par explorer les prêts bancaires classiques. Le prêt à taux fixe reste la solution la plus sécurisante pour de nombreux acquéreurs. Avec ce type de prêt, votre taux d’intérêt reste stable durant toute la durée du remboursement, vous protégeant ainsi des fluctuations du marché. Les mensualités seront prévisibles, facilitant votre planification budgétaire à long terme.

Selon l’analyse du Crédit Foncier, il existe également des prêts à taux variables qui peuvent être intéressants pour les profils financiers plus flexibles. Ces prêts proposent des taux initialement plus bas mais susceptibles d’évoluer en fonction des indices économiques. Ils conviennent particulièrement aux investisseurs anticipant une amélioration de leurs revenus futurs.

N’ignorez pas les prêts spécifiques comme le prêt à taux zéro (PTZ) pour les primo-accédants ou les prêts aidés par l’État. Ces dispositifs peuvent significativement réduire votre reste à charge et faciliter votre parcours d’acquisition immobilière. Renseignez-vous auprès des organismes bancaires et des collectivités territoriales sur les conditions d’éligibilité.

Pour affiner votre stratégie de financement immobilier, comparez méthodiquement les offres de différentes banques. Chaque établissement propose des conditions distinctes en termes de durée, de taux, et de frais associés. Un courtier en crédit peut également vous aider à optimiser votre recherche et à négocier les meilleures conditions.

Étape 3 : Comparez les offres des établissements financiers

La comparaison des offres bancaires est un processus stratégique déterminant qui peut vous faire économiser des milliers d’euros sur la durée de votre prêt immobilier. Chaque détail compte dans cette négociation complexe qui nécessite une approche méthodique et rigoureuse.

Commencez par regrouper les propositions de plusieurs établissements bancaires. Ne vous arrêtez pas au premier taux qui vous semble attractif. Les variations même minimes peuvent représenter des différences substantielles sur la durée totale du prêt. Concentrez-vous sur trois critères essentiels : le taux d’intérêt, la durée du prêt et les frais annexes.

Selon l’analyse du Crédit Foncier, le taux d’intérêt n’est pas le seul élément déterminant. Évaluez attentivement les conditions d’assurance, les pénalités de remboursement anticipé et les frais de dossier. Ces éléments peuvent considérablement impacter le coût total de votre emprunt.

Pour optimiser votre comparaison, utilisez des outils de simulation en ligne qui vous permettront de calculer précisément le coût total du crédit. Demandez systématiquement un tableau d’amortissement détaillé à chaque établissement. Ce document vous permettra de visualiser l’évolution de votre dette et la répartition entre capital et intérêts.

N’hésitez pas à négocier. Les banques sont ouvertes aux discussions, particulièrement si vous présentez des offres concurrentes. Un apport personnel important, un bon dossier professionnel et un historique bancaire stable renforceront votre position de négociation.

Pour découvrir des stratégies de financement avancées, n’écartez pas la possibilité de faire appel à un courtier en crédit. Ces professionnels peuvent négocier des conditions que vous n’obtiendriez pas seul, et leur expertise peut s’avérer précieuse dans un processus aussi complexe que le financement immobilier.

Étape 4 : Préparez votre dossier de demande de prêt

La préparation de votre dossier de demande de prêt immobilier est un moment crucial qui déterminera la recevabilité de votre candidature. Un dossier bien structuré et complet augmentera significativement vos chances d’obtenir le financement souhaité.

Rassemblez méticuleusement tous vos documents administratifs et financiers. Les banques exigeront des preuves détaillées de votre situation professionnelle et personnelle. Commencez par collecter vos trois derniers bulletins de salaire, vos avis d’imposition des deux dernières années, et une copie de votre contrat de travail. Pour les travailleurs indépendants, préparez vos bilans et déclarations fiscales des deux à trois dernières années.

Selon l’analyse du Crédit Foncier, les établissements bancaires apprécient particulièrement les dossiers démontrant une stabilité professionnelle et financière. Incluez donc des justificatifs complémentaires comme une attestation de l’employeur, des relevés bancaires montrant votre capacité d’épargne, et tout document prouvant des revenus complémentaires.

Prenez soin de votre profil de crédit. Vérifiez au préalable votre score et historique bancaire. Un historique sans incident, avec des comptes bien gérés, sera déterminant. Si nécessaire, prenez le temps de régulariser d’éventuels découverts ou retards de paiement avant de déposer votre dossier.

Préparez également les documents relatifs au bien immobilier convoité : promesse de vente, diagnostics techniques, évaluation du bien. Ces éléments compléteront utilement votre dossier et démontreront votre sérieux aux yeux des prêteurs.

Pour optimiser la constitution de votre dossier immobilier, n’hésitez pas à demander conseil à un professionnel. Un courtier ou un conseiller bancaire pourra vous guider dans la préparation et la présentation de vos documents, maximisant ainsi vos chances d’obtenir le prêt recherché.

Pour vous faciliter la préparation de votre demande de prêt, voici un tableau checklist des documents généralement requis par les établissements financiers.

| Document requis | Description |

|---|---|

| Bulletins de salaire | Trois derniers relevés pour justifier les revenus |

| Avis d’imposition | Des deux dernières années |

| Contrat de travail / bilans professionnels | CDI/CNE ou bilans fiscaux pour indépendants (2-3 ans) |

| Relevés bancaires | Trois derniers mois, montrant la stabilité et l’épargne |

| Attestation de l’employeur | Justification complémentaire de situation professionnelle |

| Documents du bien immobilier | Promesse de vente, diagnostics techniques, évaluation du bien |

| Justificatifs de revenus complémentaires | Pensions, allocations, loyers perçus, etc. |

Étape 5 : Soumettez votre demande de financement

La soumission de votre demande de financement représente le moment décisif de votre parcours d’acquisition immobilière. Cette étape cruciale nécessite une attention méticuleuse et une préparation rigoureuse pour maximiser vos chances de succès.

Choisissez stratégiquement l’établissement bancaire auprès duquel vous déposerez votre demande. Ne vous limitez pas à votre banque habituelle. Comparez attentivement les propositions de plusieurs organismes, en tenant compte non seulement des taux d’intérêt, mais également de la flexibilité des conditions et de la réactivité du service.

Selon l’analyse du Crédit Foncier, préparez-vous à une instruction de dossier qui peut durer entre quatre et six semaines. Soyez proactif : répondez rapidement à toute demande complémentaire de votre banque, anticipez les éventuels documents manquants et restez disponible pour des échanges ou des clarifications.

Lors du rendez-vous de dépôt, présentez votre dossier avec professionnalisme. Ayez une attitude claire et structurée. Expliquez précisément votre projet immobilier, vos motivations, et démontrez la solidité de votre plan de financement. Les conseillers bancaires apprécient les candidats qui maîtrisent les détails de leur projet.

Soyez également préparé à une éventuelle contre-proposition. La banque pourrait suggérer des aménagements sur la durée du prêt, le montant, ou proposer des garanties complémentaires. Gardez une approche flexible mais ferme sur vos objectifs principaux.

Pour obtenir un accompagnement personnalisé dans votre démarche de financement, n’hésitez pas à faire appel à un courtier en crédit. Ces professionnels peuvent vous conseiller stratégiquement et augmenter significativement vos chances d’obtenir le prêt souhaité.

Étape 6 : Vérifiez l’approbation et finalisez l’achat

L’approbation de votre prêt immobilier marque le point culminant de votre parcours d’acquisition. Cette étape décisive nécessite une vigilance absolue et une compréhension précise de tous les aspects juridiques et financiers de votre transaction.

Examinez méticuleusement la notification officielle d’approbation de prêt. Ne vous précipitez pas. Vérifiez attentivement chaque détail : le montant accordé, la durée du prêt, le taux d’intérêt et les conditions spécifiques. Assurez-vous que ces éléments correspondent exactement à vos attentes et aux discussions préalables avec votre conseiller bancaire.

Selon l’analyse du Crédit Foncier, la période entre l’approbation et la signature définitive est critique. Profitez de ce délai pour effectuer une dernière vérification approfondie de votre capacité financière. Anticipez les frais annexes comme les droits de mutation, les frais de notaire et les éventuels travaux de rénovation.

Préparez-vous à la signature définitive. Réunissez tous les documents nécessaires : pièces d’identité, justificatifs de revenus récents, plan de financement détaillé. Prenez le temps de lire attentivement l’intégralité des documents avant la signature. N’hésitez pas à faire appel à un conseil juridique si certains points vous semblent obscurs.

Lors de la signature chez le notaire, soyez attentif à chaque détail du compromis et de l’acte de vente. Vérifiez que toutes les conditions suspensives sont bien mentionnées, notamment l’obtention du prêt, les diagnostics techniques et l’état du bien. Un moment d’inattention peut avoir des conséquences financières importantes.

Pour sécuriser les dernières étapes de votre acquisition immobilière, considérez l’accompagnement d’un professionnel.

Un expert peut vous guider à travers ces moments cruciaux, minimisant les risques et maximisant la protection de vos intérêts.

Passez de la théorie à l’action avec La Parisienne Immobilière

Vous venez de découvrir comment optimiser votre capacité d’emprunt, comparer les offres ou préparer un dossier bancaire solide. Pourtant, chaque étape du financement immobilier à Paris peut devenir un vrai casse-tête. Beaucoup de nos clients nous confient leurs doutes face au choix du bon prêt, à la constitution de leur dossier et à la sécurisation de leur futur achat. Vous souhaitez être accompagné pour gagner du temps, éviter les erreurs coûteuses et obtenir une estimation gratuite et personnalisée en quelques clics ? Découvrez notre expertise pratique.

N’attendez pas que les meilleures opportunités vous échappent. Notre équipe dédiée vous guide dans votre projet de financement immobilier à Paris grâce à un accompagnement concret et des outils adaptés à VOS besoins. Profitez d’un premier contact rapide et bienveillant via notre plateforme Agence immobilière Paris 12 ou demandez dès maintenant votre accompagnement personnalisé sur La Parisienne Immobilière. C’est le moment de transformer votre projet en réalité, contactez-nous et avancez sereinement vers la réussite de votre acquisition.

Questions Fréquemment Posées

Qu’est-ce que l’évaluation de ma capacité financière avant d’acheter un bien immobilier ?

L’évaluation de votre capacité financière consiste à analyser vos revenus, vos dépenses et votre apport personnel pour déterminer combien vous pouvez emprunter sans dépasser la limite de 33% de vos revenus pour le remboursement de votre crédit immobilier.

Quels types de prêts immobiliers existent et comment choisir le meilleur ?

Il existe plusieurs types de prêts immobiliers, y compris les prêts à taux fixe et à taux variable. Le choix dépend de votre profil financier et de votre capacité à gérer le risque de fluctuations de taux. Comparez les offres pour choisir celle qui vous convient le mieux.

Comment comparer les offres de prêts immobiliers des établissements financiers ?

Pour comparer les offres, évaluez le taux d’intérêt, la durée, et les frais annexes. Demandez des tableaux d’amortissement et utilisez des simulateurs en ligne pour estimer le coût total de chaque offre.

Quels documents sont nécessaires pour préparer ma demande de prêt immobilier ?

Vous aurez besoin de vos bulletins de salaire, avis d’imposition, relevés bancaires, ainsi que des documents relatifs au bien immobilier (promesse de vente, diagnostics techniques). Préparez un dossier complet pour maximiser vos chances d’acceptation.

Recommandation

- Agent immobilier commission : tout comprendre pour vendre ou louer sereinement – LPI: La parisienne immobilière agence immobilière Paris 12

- Rédiger annonce immobilière efficace pour vendre ou louer – LPI: La parisienne immobilière agence immobilière Paris 12

- Vente aux enchères immobilières : guide pour acheter à Paris – LPI: La parisienne immobilière agence immobilière Paris 12

- Mise en copropriete : Guide complet pour proprietaires et investisseurs – LPI: La parisienne immobilière agence immobilière Paris 12