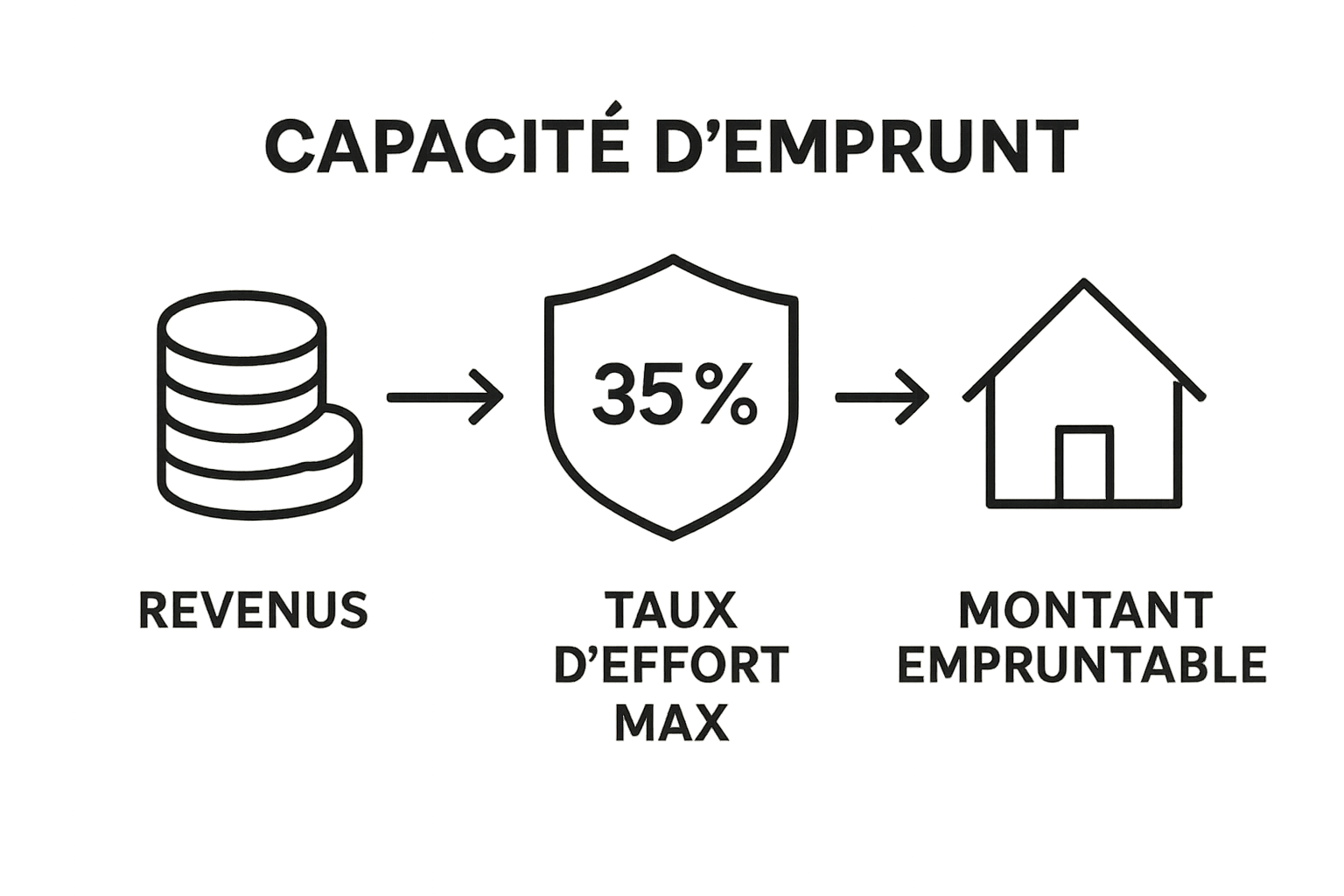

Réaliser un achat immobilier à Paris reste le rêve de beaucoup, mais la démarche de demande de prêt paraît souvent complexe. Pourtant, un détail surprend encore les futurs acquéreurs. Seulement 35% de vos revenus peuvent être consacrés au remboursement de votre prêt selon les règles des banques, et pas un centime de plus. Ce chiffre clé ne limite pas vos ambitions, c’est au contraire le déclic qui vous permet de bâtir un dossier solide et de maximiser vos chances d’obtenir le financement idéal.

Table of Contents

- Étape 1 : Évaluez votre capacité d’emprunt

- Étape 2 : Rassemblez vos documents financiers

- Étape 3 : Utilisez un simulateur en ligne

- Étape 4 : Comparez les offres de prêt

- Étape 5 : Préparez votre dossier de demande

- Étape 6 : Vérifiez les conditions de votre prêt et finalisez

Résumé rapide

| Point clé | Explication |

|---|---|

| 1. Évaluez votre capacité d’emprunt | Analysez vos revenus et charges pour savoir combien vous pouvez emprunter. |

| 2. Rassemblez des documents financiers | Préparez fiches de paie, avis d’imposition et relevés bancaires pour un dossier solide. |

| 3. Utilisez un simulateur de prêt | Estimez vos mensualités et le coût total avec un simulateur en ligne. |

| 4. Comparez les offres de prêt | Analysez le TEG, les taux d’intérêt et les conditions pour trouver la meilleure offre. |

| 5. Vérifiez les conditions avant de signer | Lisez attentivement l’offre de prêt et posez des questions sur les détails flous. |

Étape 1 : Évaluez votre capacité d’emprunt

Avant de vous lancer dans votre projet immobilier, la première étape cruciale consiste à évaluer précisément votre capacité d’emprunt. Cette analyse déterminera non seulement le montant que vous pouvez emprunter mais aussi la faisabilité de votre projet immobilier à Paris.

Pour réaliser cette évaluation, vous devrez rassembler et analyser plusieurs documents financiers essentiels. Vos justificatifs de revenus seront les premiers éléments à compiler : fiches de paie des trois derniers mois, avis d’imposition, contrats de travail. Les banques examineront attentivement ces documents pour déterminer votre capacité de remboursement.

La règle fondamentale que les établissements bancaires appliquent est un taux d’effort maximal de 35% de vos revenus. Cela signifie que vos mensualités de crédit ne doivent pas dépasser ce seuil.

Selon l’Agence nationale pour l’information sur le logement, un diagnostic de financement précis vous aidera à comprendre votre réelle capacité d’emprunt.

Selon l’Agence nationale pour l’information sur le logement, un diagnostic de financement précis vous aidera à comprendre votre réelle capacité d’emprunt.

N’oubliez pas de prendre en compte vos autres charges mensuelles : loyer actuel, crédits en cours, assurances, et dépenses courantes. Ces éléments influenceront directement votre capacité d’emprunt. Un conseil pratique : anticipez et constituez un dossier solide qui démontre votre stabilité financière.

Si vous êtes un professionnel ou un indépendant avec des revenus variables, soyez préparé à fournir des documents supplémentaires. Les banques seront plus exigeantes et vérifieront la régularité de vos revenus sur plusieurs années.

Une fois ces informations rassemblées, n’hésitez pas à utiliser des simulateurs en ligne ou à rencontrer un conseiller bancaire qui pourra affiner votre estimation. L’objectif est de vous présenter avec un dossier crédible et réaliste auprès des établissements de crédit.

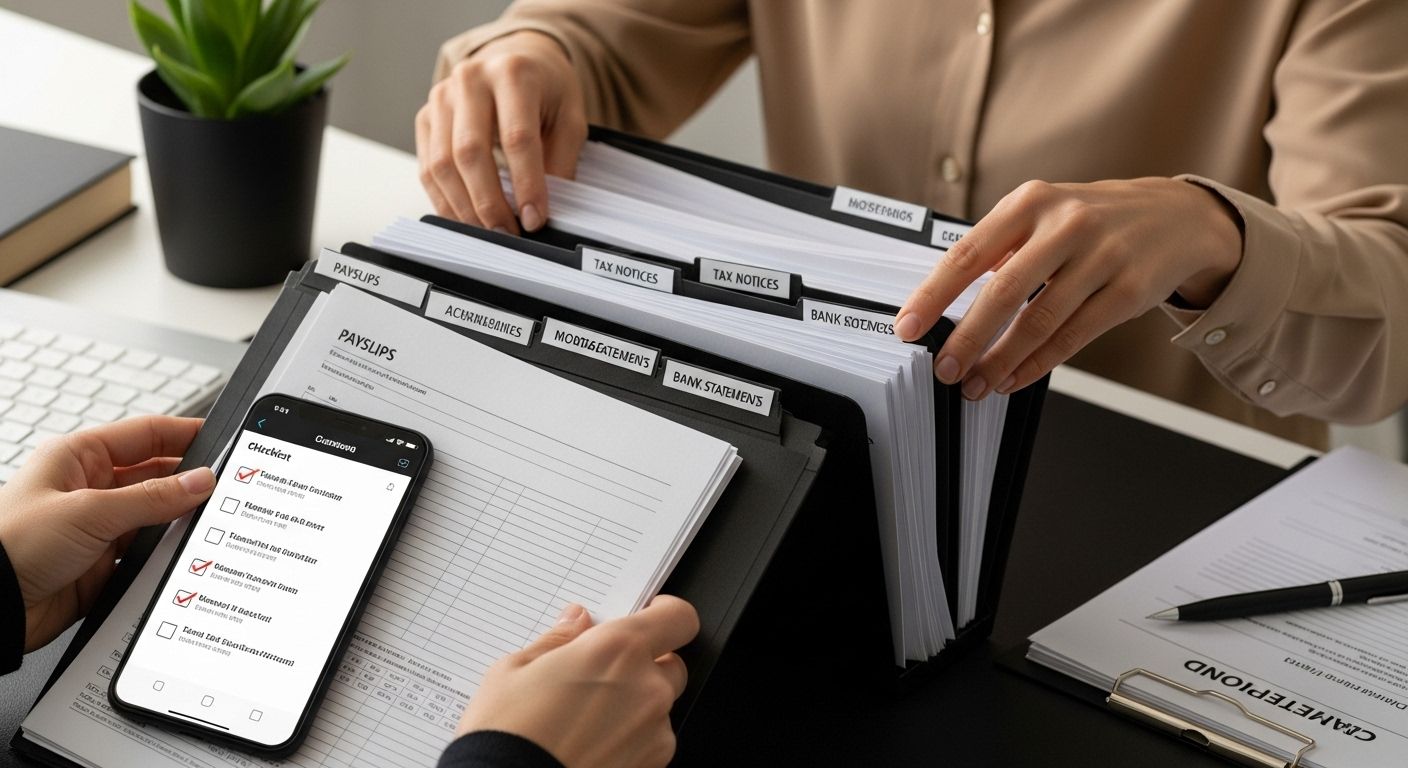

Étape 2 : Rassemblez vos documents financiers

Après avoir évalué votre capacité d’emprunt, l’étape suivante cruciale consiste à rassembler méticuleusement tous les documents financiers nécessaires pour constituer un dossier de prêt immobilier solide et convaincant. Cette préparation déterminera la rapidité et l’efficacité de votre demande de crédit.

Vous devrez réunir une liasse documentaire complète qui démontrera votre stabilité financière et votre capacité de remboursement. Les documents essentiels comprennent vos trois dernières fiches de paie, votre avis d’imposition des deux dernières années, et vos relevés bancaires des six derniers mois. Pour les travailleurs indépendants ou les professions libérales, il sera nécessaire de fournir des documents comptables supplémentaires comme les bilans et les déclarations fiscales.

Si vous êtes salarié, préparez également votre contrat de travail et une attestation de l’employeur datant de moins de trois mois. Ces documents prouveront la stabilité de vos revenus, un critère primordial pour les établissements bancaires. Notre guide sur le financement immobilier propose des détails complémentaires sur la constitution de votre dossier.

Pour les personnes ayant des revenus complémentaires, n’oubliez pas de joindre les justificatifs correspondants : revenus locatifs, pensions, indemnités ou dividendes. Chaque source de revenu supplémentaire renforcera la crédibilité de votre dossier et augmentera vos chances d’obtenir un prêt.

Pensez également à rassembler des documents annexes qui pourraient bonifier votre dossier : relevés de comptes épargne, justificatifs de patrimoine, ou attestations de placements. Ces éléments supplémentaires démontreront votre capacité d’épargne et votre gestion financière responsable.

Un conseil pratique : classez vos documents de manière claire et chronologique, dans une pochette ou un classeur numérique. La présentation soignée de votre dossier reflète votre professionnalisme et votre sérieux auprès des conseillers bancaires.

Pour vous aider à organiser la collecte de vos documents lors de la constitution de votre dossier de demande de prêt immobilier, voici un tableau récapitulatif des justificatifs essentiels selon votre situation professionnelle.

| Document | Salarié | Indépendant/Profession Libérale | Revenus complémentaires |

|---|---|---|---|

| Fiches de paie (3 derniers mois) | Oui | Non | Oui (si applicable) |

| Avis d’imposition (2 ans) | Oui | Oui | Oui (si applicable) |

| Relevés bancaires (6 mois) | Oui | Oui | Oui |

| Contrat de travail | Oui | Non | Non |

| Attestation employeur (<3 mois) | Oui | Non | Non |

| Bilans/déclarations fiscales | Non | Oui | Non |

| Justificatifs de revenus locatifs | Non | Non | Oui |

| Relevés d’épargne/patrimoine | Optionnel | Optionnel | Optionnel |

Étape 3 : Utilisez un simulateur en ligne

La troisième étape de votre simulation de prêt immobilier consiste à utiliser un simulateur en ligne, un outil numérique puissant qui vous permettra d’obtenir une estimation précise de votre futur emprunt. Ces simulateurs représentent votre premier pas concret vers la concrétisation de votre projet immobilier à Paris.

Pour commencer, sélectionnez un simulateur de prêt fiable proposant une analyse détaillée. Préparez à l’avance les informations essentielles : montant souhaité, durée d’emprunt envisagée, revenus mensuels, et charges actuelles. Plus vos données seront précises, plus la simulation sera proche de la réalité. Notre guide de financement immobilier peut vous aider à comprendre les paramètres importants à prendre en compte.

Lors de votre utilisation du simulateur, vous devrez renseigner plusieurs données stratégiques. Le montant du bien immobilier sera votre point de départ, suivi du montant que vous souhaitez emprunter. Selon une étude récente sur les simulateurs de crédit, ces outils permettent désormais d’estimer avec précision les mensualités, les intérêts et le coût total du crédit.

Plusieurs paramètres influenceront votre simulation : votre apport personnel, vos revenus mensuels, et vos charges existantes. N’hésitez pas à tester différents scénarios en modifiant ces variables. Un simulateur performant vous permettra de visualiser immédiatement l’impact de chaque changement sur votre capacité d’emprunt.

Un conseil pratique : réalisez plusieurs simulations avec des durées d’emprunt différentes. Une durée plus longue réduira vos mensualités mais augmentera le coût total du crédit. À l’inverse, une durée plus courte impliquera des mensualités plus élevées mais un coût global moins important.

À la fin de votre simulation, vérifiez attentivement les résultats. Assurez-vous que les mensualités proposées respectent votre taux d’effort maximum de 35% de vos revenus. Si les résultats semblent trop optimistes ou trop restrictifs, n’hésitez pas à ajuster vos paramètres ou à consulter un conseiller bancaire pour affiner votre projet.

Étape 4 : Comparez les offres de prêt

Après avoir réalisé votre simulation en ligne, vous entrez dans une phase cruciale de votre projet immobilier : la comparaison des offres de prêt. Cette étape déterminante vous permettra de sélectionner le financement le plus avantageux pour votre acquisition parisienne.

Pour mener à bien cette comparaison, concentrez-vous sur plusieurs critères financiers essentiels. Le Taux Effectif Global (TEG) sera votre premier indicateur. Selon une analyse détaillée, ce taux représente le coût réel de votre crédit, incluant tous les frais annexes. Un TEG bas signifie un prêt plus économique à long terme.

Vous devrez examiner attentivement plusieurs paramètres : le taux d’intérêt, la durée du prêt, les frais de dossier, et les conditions d’assurance emprunteur. Notre guide de financement immobilier peut vous aider à approfondir ces aspects techniques.

Un conseil stratégique : ne vous arrêtez pas au premier taux proposé. Négociez avec plusieurs établissements bancaires et obtenez au minimum trois offres différentes. Chaque banque dispose de marges de négociation, notamment si vous présentez un profil financier solide et un apport personnel conséquent.

Pensez également aux options de remboursement anticipé. Certaines banques proposent des conditions plus souples qui vous permettront de rembourser tout ou partie de votre prêt sans pénalités significatives. Cette flexibilité peut représenter un avantage financier non négligeable sur le long terme.

Pour faciliter votre comparaison, créez un tableau récapitulatif où vous noterez les caractéristiques principales de chaque offre : montant proposé, durée, mensualités, TEG, frais associés. Cette méthode systématique vous aidera à visualiser clairement les différences entre les propositions.

Dernière recommandation : prenez le temps de lire attentivement les conditions générales de chaque offre. Les détails peuvent receler des informations importantes qui influenceront significativement le coût total de votre emprunt immobilier.

Étape 5 : Préparez votre dossier de demande

Votre simulation et comparaison des offres de prêt vous ont préparé à l’étape cruciale de constitution du dossier de demande. Cette phase représente votre opportunité de convaincre l’établissement bancaire de la solidité de votre projet immobilier.

Commencez par rassembler l’ensemble des documents officiels nécessaires. Votre dossier devra être exhaustif et organisé méticuleusement. Notre guide des documents de vente d’appartement peut vous aider à comprendre les éléments essentiels à réunir.

Selon une analyse du Ministère de l’Économie, l’établissement prêteur devra évaluer précisément votre capacité de remboursement. Les documents requis sont donc stratégiques : fiches de paie des trois derniers mois, avis d’imposition, contrats de travail, relevés bancaires, justificatifs de ressources complémentaires.

Pour les indépendants ou professions libérales, prévoyez des documents supplémentaires : bilans comptables, déclarations fiscales, attestations comptables. Chaque document doit dater de moins de trois mois et être parfaitement lisible. Un conseil pratique : numérisez l’ensemble de vos documents et conservez les originaux en parallèle.

Les banques seront particulièrement attentives à vos justificatifs de stabilité professionnelle. Un contrat à durée indéterminée sera toujours plus rassurant qu’un contrat précaire. Si votre situation professionnelle est complexe, préparez des explications détaillées et des documents complémentaires qui démontreront votre capacité à rembourser le prêt.

N’oubliez pas les documents relatifs au bien immobilier : promesse de vente, diagnostic de performance énergétique, plans, et toute estimation professionnelle. Ces éléments permettront à la banque de comprendre précisément votre projet d’acquisition.

Une dernière recommandation : classez vos documents de manière claire et chronologique. Utilisez une pochette ou un classeur numérique avec des séparateurs. Une présentation soignée démontrera votre rigueur et augmentera significativement vos chances de voir votre dossier accepté rapidement.

Étape 6 : Vérifiez les conditions de votre prêt et finalisez

Vous voici à l’étape finale de votre simulation de prêt immobilier, où chaque détail compte pour sécuriser votre investissement. Cette phase cruciale consiste à examiner méticuleusement les conditions de votre offre de prêt avant de donner votre accord définitif.

Le Taux Annuel Effectif Global (TAEG) sera votre premier point de vigilance. Notre guide de financement immobilier peut vous aider à comprendre ces subtilités financières. Selon le Ministère de l’Économie, les établissements bancaires sont tenus de communiquer clairement toutes les conditions financières.

Vérifiez attentivement plusieurs éléments stratégiques. La durée du prêt, les modalités de remboursement anticipé, et les conditions de l’assurance emprunteur sont des points essentiels. Assurez-vous que les frais associés correspondent exactement à vos attentes initiales. Un écart même minime peut représenter des milliers d’euros sur la durée totale du prêt.

L’assurance emprunteur mérite une attention particulière. Comparez minutieusement les garanties proposées, leurs étendues et leurs coûts. Sachez que vous avez le droit de négocier ou de proposer une assurance alternative qui couvre les mêmes risques, potentiellement à un tarif plus avantageux.

Un conseil pratique : créez un tableau comparatif où vous noterez précisément chaque condition. Inscrivez le taux d’intérêt, les frais annexes, les conditions de l’assurance, les pénalités éventuelles de remboursement anticipé. Cette approche méthodique vous permettra de détecter rapidement les points nécessitant des clarifications.

N’hésitez pas à poser des questions précises à votre conseiller bancaire. Demandez des explications détaillées sur chaque clause qui vous semble floue. Un professionnel sérieux prendra le temps de lever vos derniers doutes.

Dernière étape : lisez intégralement l’offre de prêt avant de signer. Vérifiez que tous les éléments discutés précédemment sont bien présents et correspondent exactement à vos attentes. Une lecture attentive peut vous éviter des surprises désagréables dans les années à venir.

Trouvez la meilleure offre de prêt immobilier pour réussir votre projet 2025

Vous venez de découvrir les étapes clés pour simuler un prêt immobilier et obtenir des conditions optimales. Pourtant, la recherche de la meilleure offre et la constitution d’un dossier solide peuvent provoquer beaucoup d’incertitudes et de stress. Comprendre sa capacité d’emprunt, bien choisir entre plusieurs offres, et finaliser chaque document reste complexe, surtout sur le marché exigeant de Paris.

Pour aller plus loin et concrétiser l’achat ou l’investissement qui vous tient à cœur, explorez nos conseils d’experts et nos offres personnalisées. Retrouvez plus d’informations dédiées à la gestion de votre projet immobilier directement sur notre site.

Prenez une longueur d’avance. Recevez dès maintenant un accompagnement sur mesure pour être sûr de décrocher le financement le plus avantageux à Paris. Contactez-nous via notre formulaire en ligne ou faites-nous part de votre projet pour bénéficier de l’assistance d’une agence immobilière qui connaît parfaitement le marché parisien. Rapprochez-vous de La Parisienne Immobilière et construisez votre avenir immobilier en toute confiance.

Questions Fréquemment Posées

Quelle est la première étape pour simuler un prêt immobilier ?

La première étape consiste à évaluer votre capacité d’emprunt en rassemblant vos justificatifs de revenus et en analysant vos charges mensuelles.

Comment puis-je améliorer mon dossier de demande de prêt immobilier ?

Pour améliorer votre dossier, assurez-vous de rassembler tous les documents financiers nécessaires, de les classer de manière chronologique et de démontrer votre stabilité financière.

Quels paramètres dois-je prendre en compte lors de l’utilisation d’un simulateur de prêt en ligne ?

Vous devez renseigner des informations comme le montant souhaité, la durée d’emprunt, vos revenus mensuels et vos charges actuelles pour obtenir une estimation précise.

Pourquoi est-il important de comparer les offres de prêt ?

Comparer les offres vous permet de trouver le prêt le plus avantageux, en examinant le Taux Effectif Global (TEG), les frais de dossier et les conditions d’assurance emprunteur pour réduire le coût total de votre crédit.